10月开户数大增超预期,热度接近2015年二季度,且涌现时点亦超预期。本次9月数据递延至与10月亮眼数据一谈涌现,且涌现时点提前,再次彰显监管层提振市集信心的作风。

杨练/文

近日,上交所涌现2024年1-10月A股、B股和基金的开户情况,其中,10月单月A股开户数达到684.68万户,B股开户数为0.07万户,基金开户数为54.65万户。

具体来看,左证上交所11月5日盘后的涌现,2024年9月、10月,A股新增开户数鉴识为183万户、685万户,环比鉴识增长83%、275%,同比鉴识增长37%、484%。

10月开户数大增超预期,热度接近2015年二季度,且涌现时点亦超预期。2024年10月新开户数685万户,跳跃市集预期,此前市集预期为300万-400万户,2024年1-9月月均开户数为150万户,10月开户量达到浅近水平的4-5倍。2024年前10个月新开户2031万户,同比增长7%;而2024年1-9月是同比下落24%。

本次10月开户数是历史单月第三高水平,第一高和第二高均发生在2015年二季度股市热度岑岭期。2015年4-6月的开户数鉴识为720万户、674万户、712万户。上交所月度开户数据涌现时点一般为次月10号傍边涌现上月数据,本次9月数据递延至与10月亮眼数据一谈涌现,且涌现时点提前,再次彰显监管层提振市集信心的作风。

新开户超预期支合手交游量的合手续性

值得在意的是,频年来新股民呈现年青化,以90和00后为主,瞻望此部分增量资金体量有限,更值得柔柔的是存量股民资金转账带来的增量资金。个东谈主投资者成为增量资金的主力,交游量、券商经纪收入或卓著历史训戒。总体来看,10月开户数大超预期,交游量和券买卖绩空间掀开。

从历史牛市周期来看,2014-2015年是个东谈主投资者特征昭着的市集,2015年市集日均换手率达到2.64%(全年单侧交游量/通顺市值均值),2015年4-6月日均换手率鉴识为3.32%、3.21%、3.57%;2019-2021年牛市阶段机构特征更强,2020年和2021年日均换手率为1.57%、1.54%。

2024年10月市集日均换手率为2.64%,较2024年1-9月日均换手率1.2%昭着好转,新开户超预期支合手交游量的合手续性。

个东谈主投资者小单交游占相比高,易触发最低5元佣金保护,因此,个东谈主交游量占比升迁阶段券商净佣金率有望抬升。

个东谈主投资者运转的牛市下,瞻望股市交游量和券商经纪业务有望跳跃历史的训戒假定,事迹或昭着超预期。在2024年四季度和2025年Wind全A指数上升10%、15%的假定下及2025年2%-2.5%换手率的假定下,2025年日均股票成交额或达1.9万亿-2.3万亿元。

从10月单月数据来看,投资者开户数达到年内高点。上交所10月单月A股开户数达到684.68万户,环比增长275%;B股开户数为0.07万户,环比增长133%;基金开户数为54.65万户,环比增长139%。各统计项的增速均较9月进一步上升。

从细分数据看,10月新开户数主要由个东谈主投资者孝顺,其中,机构投资者开立股票账户总量和开立A股账户数目环比增长约25%,均远低于个东谈主投资者股票和A股账户开户数增速(275%)。

此外,10月机构投资者开立股票和A股账户数目均低于1月和3月水平,而个东谈主投资者开立股票和A股账户数均创下年内新高。

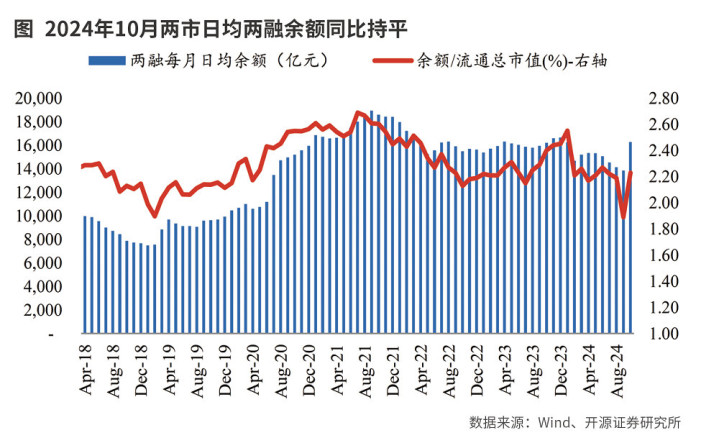

在投资者积极入市的大布景下,市集成交额权贵增多,两融余额亦呈现出稳步上升的态势。自9月24日国新办发布会上一系列计策利好发布以来,投资者参与职权市集投资的积极性权贵升迁。以9月24日为分水岭,年头至9月23日,沪深京三市日均成交额仅为7783亿元,而9月24日至11月8日日均成交额达到19968亿元,后者较前者增多约157%。

9月23日两融余额为13707亿元,而11月7日两融余额达到17870亿元,边界增长约4163亿元。成交额和两融余额算作市麇集枢高频数据,其合手续上升有望带动增量效应和投资者信心的加速建设,进而升迁市集热度,加速“投资者—市集”正响应的酿成。

在9月24日国新办发布会上,“一排一会一局”推出多项针对成本市集及房地产市集的紧要计策利好之后,成本市集的各类参与主体对计策红利的期待升迁至较高水平。而新入市的投资者是市集增量资金的中枢载体,只有这项辩论大要竣事合手续较快增长,就有助于成本市集生态的合手续改善,进而带动更多投资者和增量资金进场交游。

关于证券行业而言,成本市集环境改善对行业各项业务开展均大有裨益,有助于行业事迹改善和估值升迁,昔时更多校正和业务翻新落地也有望拓宽券买卖务结构,更大的贯通成本中介上风。

关于机构投资者而言,频年来职权钞票已成为险企投资收益的病笃孝顺者和事迹弹性的病笃开始,职权市集发达的合手续改善有望带动险企的事迹和估值加速建设治安。

举座上看,在证券行业加速并购重组的预期之下和监管鼓舞险企优化贪图形态、加速仗强欺弱的环境下,两大行业的马太效应有望进一步增强。

东兴证券以为,昔时证券、保障行业头部机构的投资价值有望束缚升迁,淡薄合手续重心柔柔。此外,在ETF兴盛发展的大环境下,出于投资需求的各异化,证券ETF、证券保障ETF的投资价值也应络续重心柔柔。

值得在意的是,本轮行情运转的增量投资者进口主要为线上,各券商开户情况分化加大,线上获客才气杰出的券商或平台愈加受益;与此同期,在ETF高景气行情下,ETF上风杰出的券商也更受益。个东谈主投资者算作中枢增量资金的市集下,交游端和业务端均更利好券商,2024年券商ROE有望跳跃2021年。

从投资角度概述判断,昔时券商板块主要有以下三条干线:1.经纪、两融、代销或金融信息职业营收占比更高,高盈利弹性更强的互联网券商;2.线上开户上风杰出且零卖业务占比高的传统券商;3.ETF概述上风杰出的头部券商。

本文刊于11月16日出书的《证券市集周刊》万博体育app下载

泰国和柬埔寨近来边境矛盾升级欧洲杯体育,并发生了武装打破。柬埔寨商榷院主席、前首相洪森声称,柬埔寨有能打到曼谷的导弹。泰国方面作念出回话。 据泰国《考苏得英文报》 ( Khaosod English ) 6 月 27 日报说念,洪森 27 日在柏威夏省议会进行了 3 个多小时的直播,磋磨泰柬打破地方。 他示意:"柬埔寨有权自保并进行挫折。诚然咱们是一个小国,但柬埔寨队列领有不错打到曼谷的火器,不外,咱们不会使用它们。" 泰国《国度报》27 日报说念称,关于洪森的言论,又名泰国安一王人门的音讯东

查看更多->

近日,有媒体报说念称,好意思国总统特朗普念念给伊朗 300 亿好意思元诞生非军事核关节。当地本事 6 月 27 日manbetx体育游戏app平台,特朗普给予否定。 特朗普当地本事 6 月 27 日在酬酢平台发文称,"在报说念假新闻的媒体中,谁是阿谁说‘特朗普总统但愿给伊朗 300 亿好意思元诞生非军事核关节’的‘可鄙之东说念主’?从来没外传过这个造做念法。这仅仅假新闻为了诽谤而炮制的又一场骗局。这些东说念主有病!" 当地本事 6 月 26 日,好意思国有线电视新闻网(CNN)报说念称,4 名

查看更多->

特朗普周五又动了大气,盛怒秘书与加拿大中止交易探讨,何况这一决定"立即收效"。他还写说念:咱们将在将来七天内告诉加拿大与好意思国作念生意时将支付的关税。 特朗普是被加拿大对好意思国科技公司征收 3% 的数字服务税激愤的,他的最新发作再次扭转了他与加拿大总理卡尼上周在七国集团会议时代兑现的精良氛围,那时两东说念主默示,好意思加将在 30 天内兑现一项新的交易公约。何况就在特朗普发阿谁帖子之前几个小时,贝森特称好意思国与列国的交易探讨有望在好意思国就业节(9 月 1 日)前完成。特朗普一会儿碎裂,

查看更多->